Реализация проекта

Идея создания новой формы российской валюты появилась ещё в 2020 году. В 2021-м была опубликована её концепция, а в 2022-м запущено тестирование вместе с подготовкой законодательной базы. С августа 2023 года и по настоящее время проходит пилотный проект по тестированию цифрового рубля в реальных условиях. В нём участвуют Банк России, банки-партнёры и ограниченный круг граждан.

Центробанк планировал ввести цифровой рубль в 2025 году, но подготовка потребовала больше времени, и сроки были пересмотрены.

До начала массового запуска все банки должны подготовить свои информсистемы к работе с платёжным QR-кодом. Он будет универсальным и позволит платить цифровыми рублями, используя разные варианты оплаты, с сохранением скидок, льгот и т.д.

Чем отличается цифровой рубль

У новой формы нет физического воплощения. Технически это уникальный код, который генерируется на платформе Центробанка в момент выпуска каждого цифрового рубля. В виде кодов-записей деньги будут храниться на электронных кошельках граждан и организаций после поступления от других лиц, зачисления банком и т.д. Отображаться в кошельках (на счетах) в банковских приложениях они будут в привычном виде, только с указанием на цифровую форму.

Юридически все формы рубля равнозначны. Эмитент один и тот же — Банк России. Курс обмена 1:1.

Зачем нужна цифровая форма

Благодаря новой форме рубля денежные транзакции должны стать:

- Быстрее — за счёт автоматизации операций и их исполнения смарт-контрактами (действие по заранее заданному алгоритму на основе определённого триггера).

- Дешевле — нет банковских комиссий для граждан при любом размере платежа, издержки бизнеса на приём платежей меньше.

- Прозрачнее — любой цифровой рубль, его движение можно отследить на уровне цифровой платформы Центробанка, любых кошельков и банковских операций, которые ЦБ тоже «видит».

Преимущества и недостатки

Плюсы цифрового рубля и его минусы определяет форма и модель её работы.

В основе эмиссии и операций лежат технология блокчейн и смарт-контракты. Эти механизмы уже много лет показывают свою эффективность, практически полностью исключая человеческий фактор.

На блокчейне построена платформа Центробанка и работает вся система цифрового рубля: выпуск, зачисление на кошельки, переводы и т.д. База данных — распределённый реестр, содержащий всю информацию о действиях с каждым рублём, а любые действия с ним оставляют цифровой след. Обеспечение операций — задача смарт-контракта, который без чьего-либо вмешательства, по заданному алгоритму при поступлении конкретного сигнала (триггера) автоматически выполняет конкретное действие (например, транзакцию).

Многие с недоверием относятся к новой форме. Например, считают, что прозрачность транзакций хорошо обеспечивает безналичная форма платежей, а их скорость — СБП. Что же даёт в этом плане цифровой рубль, зачем он нужен, кроме усиления контроля государства за финансовыми операциями?

Учитывая особенности функционирования, можно выделить следующие главные преимущества цифрового рубля:

- Мгновенное проведение операций.

- Отсутствие ограничений по сумме операций.

- Финансовые выгоды: бесплатно для граждан, плата для бизнеса меньше банковских комиссий.

- Офлайн-платежи по Bluetooth или NFC.

- Высокий уровень безопасности: защита от подделок, многофакторная проверка, полный контроль и отслеживание, восстановление похищенных и утраченных средств.

- Автоматизация рутинных финансовых операций: выплата зарплаты, оплата счетов и т.д.

Есть и недостатки, но среди них преобладают возможные технологические и экономические риски:

- Киберугрозы. Любые электронные платформы и системы подвержены этому риску. Система содержит всю базу цифровой формы валюты на платформе Центробанка и не распределена между независимыми игроками. Пока цифровой рубль не стал применяться массово, трудно сказать, насколько инфраструктура платформы будет готова противодействовать атакам и взломам.

- Сбои в работе. Массовое введение цифрового рубля предполагает интеграцию банковских систем с платформой ЦБ и совместимость разных платёжных сервисов. Нельзя исключить, что на каком-то этапе прохождения платежа возникнут технические проблемы.

- Проблемы из-за человеческого фактора. Многим людям сложно разобраться с цифровыми технологиями, поэтому есть риск ошибок.

- Нет системы поощрений. Цифровой рубль — это средство платежа, а не хранения. Здесь не предусмотрены проценты по вкладам, кэшбэк и т.п.

Применение цифрового рубля

До сентября 2026 года открытие кошельков и использование цифрового рубля — на стадии тестирования в реальных условиях. В пилотном проекте участвуют 15 банков, ещё 26 заключили договор с ЦБ и готовят свои системы к интеграции. Перечень этих кредитных учреждений есть на сайте Банка России. По мере включения какого-либо банка в проект информация обновляется.

Как открыть кошелёк

Кошельки создаются на платформе ЦБ, но обращаться нужно в банк. У одного человека, одной организации может быть только один кошелёк.

Как создать:

- Выбрать банк из перечня участников пилотного проекта. Например, Сбербанк, ВТБ, Т-Банк, Альфа-Банк.

- В банковском мобильном приложении найти опцию, связанную с открытием кошелька, и следовать предложенной инструкции. Если опции нет, уточнить в кредитном учреждении, которое уже использует цифровой рубль, можно ли открыть для него счёт и как это сделать.

- Запустить создание кошелька и подтвердить личность — авторизоваться с помощью учётной записи ЕСИА.

- Получить в приложении сертификат безопасности и неквалифицированный сертификат электронной подписи. Они будут нужны для подтверждения операций и защиты канала связи с вашим устройством.

- После открытия пополнить кошелёк — это можно сделать с любого своего счёта обычным переводом.

Возможность пользоваться цифровым рублём не привязана к банку — он и его инфраструктура выступают посредниками между владельцем счёта и платформой Центробанка.

Расчёты

Для безопасного проведения операций установлены специальные требования:

- При использовании мобильного приложения клиент должен получить сертификат безопасности для обеспечения защищённого TLS-соединения с банком.

- Выданные банку поручения на операции с цифровым рублём клиент заверяет неквалифицированной электронной подписью (НЭП), для чего ему должен быть выпущен личный сертификат с привязкой к кошельку.

Выпуск вышеуказанных сертификатов в процессе создания пользователем кошелька обеспечивает банк.

Использование цифрового рубля бизнесом

Первыми с массовым внедрением новой формы столкнутся торговые компании. Только магазины с годовой выручкой до 5 млн рублей смогут выбирать, использовать её или нет. Но это касается обязательного приёма платежей. Открыть кошелёк и использовать цифровой рубль в расчётах бизнес может на добровольной основе, точно так же как граждане.

Какие есть преимущества:

- Сокращение расходов на банковское обслуживание. Операции проходят через платформу Центробанка. Комиссия предусмотрена, но предполагается, что она будет в разы меньше банковской.

- Доступность и скорость расчётов. Мгновенные платежи, которые можно проводить круглосуточно. Со временем появится и функция офлайн-платежей.

- Прозрачность платежей. Любую операцию можно отследить — проверить и подтвердить платёж в спорных ситуациях, что особенно важно в сложных договорах, многосторонних сделках.

Подготовка банковского сектора

В соответствии с ролевой моделью участников платформы цифрового рубля банки будут выступать промежуточным звеном между клиентами и платформой Центробанка. В их функции входят:

- открытие кошельков для клиентов, обеспечение их пополнения;

- проведение расчётов на платформе ЦБ;

- исполнение поручений клиентов на перевод цифровых рублей;

- выполнение процедур в рамках валютного законодательства, финмониторинга;

- обеспечение информационной безопасности своих систем, приложений пользователей и операций с новой валютой.

Для осуществления своих функций каждый банк должен иметь свой кошелёк, который ему открывает ЦБ.

Взаимодействие банков с Банком России требует интеграции банковских систем с платформой цифрового рубля. Кредитные учреждения, которые участвуют в пилотном проекте или подали заявки на участие, уже прошли этот этап. Остальным нужно обеспечить интеграцию и бесперебойную работу согласно плану поэтапного массового внедрения новой формы рубля.

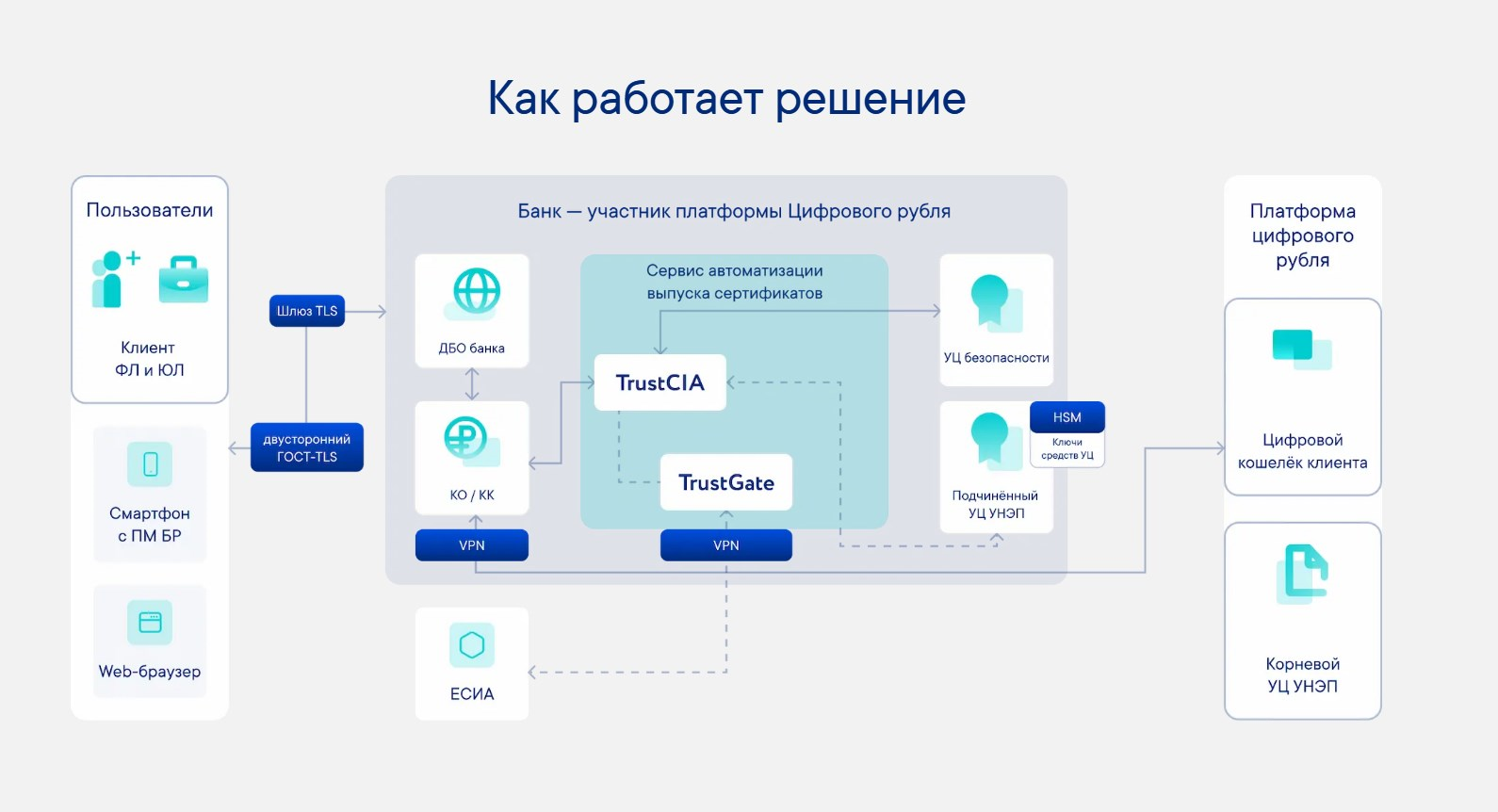

Кроме того, банк должен создать возможность выпуска для клиентов сертификата безопасности, который обеспечивает защищённое соединение, и неквалифицированного сертификата электронной подписи (НЭП) — для подписания поручений на операции с цифровым рублём. Для решения этих задач используют сложную многоуровневую систему безопасности — сервис автоматизации выпуска сертификатов (САВС). Требования к САВС утверждены Центробанком и согласованы ФСБ России. Каждый разработчик САВС и его продукт должны им соответствовать.

Компания «Инфотекс Интернет Траст» разработала комплексное программное решение, которое полностью закрывает процесс автоматизированного выпуска сертификатов, а также содержит компоненты для обеспечения высокого уровня информационной безопасности.

В составе решения:

- TrustCIA — программный продукт для автоматизации выпуска сертификатов, основа САВС, реализует его бизнес-логику.

- TrustGate — решение для взаимодействия с ЕСИА в рамках идентификации пользователей.

- Межкомпонентные средства защиты каналов связи и интегрированное средство электронной подписи для САВС.