Особенности электронного формата

Главная особенность — стороны подписывают не бумажный, а электронный договор и не собственноручно, а каждая сторона — своей электронной подписью. Ещё одна важная деталь — регистрация в Росреестре не требует личного визита: документы направляют в электронном виде, а после завершения процедуры заявителю приходит выписка из ЕГРН.

Во многом это дистанционные сделки с недвижимостью. Однако полностью удалённый формат не всегда возможен. Например, если нужны личные встречи сторон, осмотр недвижимости, визит к нотариусу или в банк для оформления ипотеки. Поэтому корректнее говорить об электронных сделках, хотя многие их этапы проходят дистанционно.

Что нужно для подписания договора

На предварительном этапе проходит подготовка. Её содержание зависит от вида договора, особенностей недвижимости, наличия обеспечения, порядка взаиморасчётов, привлечения специалистов и других факторов — тех, что определяют нюансы конкретной сделки.

Обязательный для всех случаев этап — оформление каждой из сторон электронной подписи, которая нужна для подписания договора.

Формально можно использовать неквалифицированную подпись (НЭП) или квалифицированную (КЭП). Однако дистанционный формат и стоимость недвижимости требуют особых мер безопасности, поэтому лучше договориться об использовании КЭП. Этот вид ЭП — полный цифровой аналог собственноручной подписи. Её использование позволяет идентифицировать подписанта, зафиксировать время подписания договора и определить отсутствие в нём последующих изменений. При покупке недвижимости в ипотеку КЭП требуют банки, чтобы подписать кредитный и ипотечный договоры в электронном виде. Такая подпись нужна собственнику для направления в Росреестр согласия на дистанционную сделку перед её заключением.

Есть два варианта получения КЭП дистанционно:

- Выпустить квалифицированный сертификат в мобильном приложении Госключ:

- скачать приложение;

- авторизоваться через Госуслуги;

- оформить НЭП (процедура запускается автоматически);

- подать заявку на КЭП;

- пройти дистанционную идентификацию по биометрии, которая есть в ЕБС или записана на чип загранпаспорта нового образца;

- получить квалицированный сертификат Госключа.

- Обратиться в аккредитованный удостоверяющий центр (АУЦ):

- подать на сайте онлайн-заявку;

- выпустить в Госключе НЭП, затем КЭП;

- подписать мобильной КЭП документы, присланные удостоверяющим центром;

- получить квалифицированный сертификат в личном кабинете на сайте.

Второй вариант — более универсальный, потому что ЭП Госключа подойдёт не во всех случаях. Не все банки, страховые компании, оценщики интегрировали свои системы с Госуслугами (ЕСИА) и Госключом. Поэтому могут возникнуть проблемы с подписанием документов. КЭП, полученная в АУЦ, такой риск нивелирует. Также она может использоваться для множества других задач в отличие от мобильной подписи, сфера применения которой ограничена.

Другие этапы предварительной стадии зависят от характера договора и его сторон. Если взять, например, куплю-продажу недвижимости и действия покупателя, то подготовка может включать:

- Поиск, подбор недвижимости самостоятельно или через риелторов.

- Осмотр объекта непосредственно или дистанционно.

- Юридический анализ продавца и недвижимости на предмет рисков.

- Проверка наличия письменного согласия или разрешения на продажу, если это требуется.

- Проведение независимой оценки объекта, если нужно.

- Согласование с банком ипотеки.

- Определение порядка расчётов: аккредитив, ячейка, сервис безопасных расчётов.

- Подготовку и согласование проекта договора купли-продажи.

- Направление собственником в Росреестр согласия на регистрацию электронного договора, кроме случаев, когда используется КЭП Роскадастра или регистрация проходит через органы власти, нотариуса, банк или застройщика.

Если сделка проходит через риелтора, то он способен обеспечить практически всю подготовку, а также электронный документооборот (ЭДО).

Если действовать самостоятельно, как минимум, нужно привлечь юриста для консультации, выявления и анализа рисков, подготовки договора.

В случае приобретения недвижимости в ипотеку в сделку будет вовлечён банк, который обязательно проверит объект и риски. Банк участвует и в случае его привлечения в качестве посредника при расчётах, однако здесь его роль ограничена — анализировать сделку он не будет.

При наличии КЭП, которая получена в АУЦ, подготовка и заключение договора могут быть полностью дистанционными. В таком формате доступны:

- сбор документов из госинстанций и реестров через Госуслуги или на сайтах министерств и ведомств;

- поиск объектов на сайтах застройщиков, девелоперов, риелторов, в сервисах для размещения объявлений;

- осмотр недвижимости в онлайн-режиме;

- оценка объекта — заключение договора с оценщиком, подготовка отчёта в электронном виде и его направление заказчику, например, на электронную почту или курьером;

- онлайн-заявка на ипотечный кредит, его одобрение, подписание электронного договора (возможность зависит от банка, а порядок — от внутрибанковского регламента);

- переговоры сторон, банка, других участников по видеосвязи;

- отправка в Росреестр согласия на регистрацию;

- подписание сторонами договора КЭП и обмен документами;

- страхование недвижимости;

- безналичные расчёты через банковские сервисы;

- электронная регистрация сделки (ипотека, купля-продажа, дарение и другие виды договоров).

Нотариальное удостоверение согласия на продажу, например, квартиры и получение разрешения органов опеки требуют личного присутствия. Не все банки и не во всех случаях предлагают оформление ипотеки в дистанционном режиме. Удалённый формат может быть недоступен при взаимодействии с оценщиком и страховой компанией. Вероятность таких сложностей необходимо предусмотреть заранее.

Порядок заключения электронных сделок с недвижимостью

С позиции закона важны два базовых условия — письменный договор и регистрация в Росреестре. Составление соглашения и использование КЭП для подписания документа каждой из сторон обеспечивает выполнение первого. Чтобы выполнить второе, достаточно отправить документы в ведомство в электронном виде. Если собственник будет проходить регистрацию самостоятельно, ему необходимо заранее направить в Росреестр согласие на регистрацию, иначе в ней откажут.

На практике электронные сделки с недвижимостью, как правило, проходят:

- С участием банка — если привлекается ипотечный кредит.

- Через нотариуса — для подстраховки или когда нужно согласие супруга, сособственника.

- С застройщиком (девелопером) — на первичном рынке.

- Через риэлтора, юристов — при профессиональном комплексном обеспечении сделки.

В этих случаях электронное взаимодействие сторон может быть обеспечено через систему ЭДО. При заключении сделки стороны подписывают каждый экземпляр договора своей КЭП и обмениваются ими через сервис электронного документооборота и (или) по электронной почте. Так проходит, например, подписание договоров в банковской системе и последующая отправка банком документов в Росреестр для регистрации.

Для заключения договора без посредников можно использовать специальные онлайн-сервисы. Набор услуг варьируется, но в целом может включать:

- выпуск КЭП;

- шаблоны договоров или сервис для их подготовки;

- видеовстречи сторон, с представителем банка;

- оформление закладной;

- оплату госпошлины;

- ЭДО с Росреестром — через сайт ведомства или его информационную систему в зависимости от уровня интеграции;

- консультативную поддержку.

При выборе сервиса изучите его оператора, отзывы, тарифы, набор услуг и удобство работы. Отдавать предпочтение лучше банковским продуктам или решениям от крупных компаний из финтех-сектора.

Как происходит электронная регистрация сделки

Если задействован банк, нотариус, застройщик (девелопер) или орган власти и при этом их системы интегрированы с Росреестром, то документы для регистрации могут быть направлены через этих участников. В этом случае направлять предварительное согласие собственнику не нужно.

Самостоятельная электронная регистрация сделок с недвижимостью может быть выполнена с помощью специальных сервисов, через МФЦ или Госуслуги. При использовании дистанционных форматов заявление, документы и образы (скан-копии, фото) должны быть подписаны КЭП тех лиц, которым принадлежат подписи на представляемых документах.

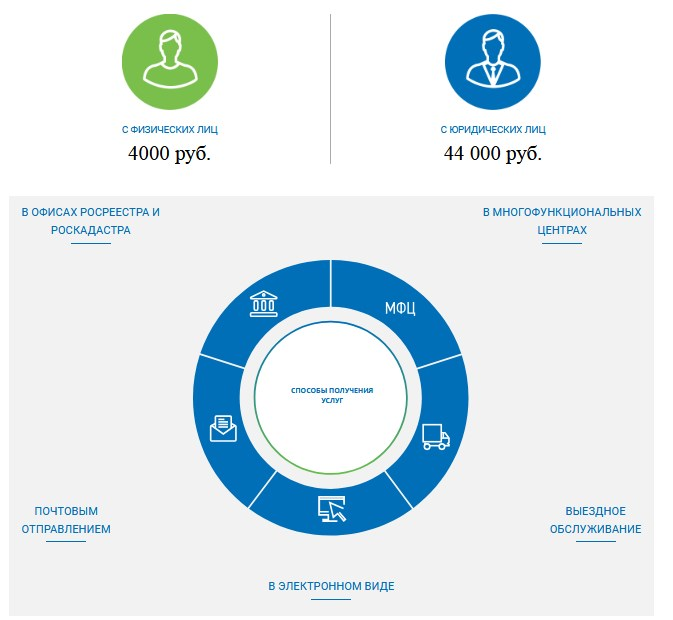

Госпошлина для физлиц составляет от 4000 рублей и зависит от кадастровой стоимости объекта. Сроки регистрации зависят от порядка направления документов и загруженности информационной системы — от 1 до 12 дней. Самый быстрый вариант — через нотариуса, самый длительный — через Почту России. В среднем процесс занимает 5-7 дней. Как только онлайн регистрация сделок с недвижимостью будет завершена, её участникам поступит электронная выписка из ЕГРН.

Плюсы и минусы электронных договоров

Приведём сравнительную характеристику основных преимуществ и недостатков:

Плюсы

+ Экономия времени и денег за счёт дистанционного формата. Не нужно куда-то ехать, дожидаться своей очереди. Сроки регистрации и размер госпошлины сведены к минимуму. Использование специализированных сервисов может дать скидки на отдельные услуги.

+ Безопасность сделки обеспечивает использование КЭП при подписании договора и регистрации в Росреестре, а при ипотеке — участие банка. Повысить безопасность можно с помощью услуг риелторов или юристов, которые предоставляются онлайн.

+ Электронные сделки хорошо подходят людям, которые «дружат» с современными технологиями — они облегчают задачи и ускоряют их решение. Полученную КЭП можно использовать в других ситуациях, например для получения самых разных госуслуг, заключения других сделок с физлицами и организациями.

+ Дистанционный формат может стать спасением для людей, у которых нет возможности приехать туда, где находится недвижимость или другая сторона сделки. Например, потому что находятся за границей. Если не привлекать посредников и действовать самому, можно таким образом сэкономить на их услугах.

Минусы

- Необходима КЭП, а это расходы, связанные как с оформлением подписи, так и сопутствующими затратами — покупкой токена, оплатой лицензии на криптопровайдер. Для дистанционного получения КЭП нужна биометрия в ЕБС или загранпаспорт с чипом.

- Осмотр объекта и переговоры с контрагентом онлайн не гарантируют отсутствие недостатков у недвижимости и защиту от мошенников. Для снижения рисков рекомендуется юридическое сопровождение.

- Возможны технические сбои. Хотя они, как правило, не критичны, могут потребовать дополнительного времени. Для использования КЭП «с нуля» нужно разобраться, как работает подпись, правильно настроить ПК или заказать в АУЦ услугу дистанционной настройки.

- Не всё доступно удалённо. Правда, эту проблему можно закрыть с привлечением риелтора или юриста в роли представителя по доверенности. Есть ограничения по отдельным сделкам, в частности альтернативным: продаже объекта с покупкой нового за счёт вырученных средств.

Проблемы и риски электронных сделок

Сложности возникают прежде всего из-за недостатков дистанционного формата. Перечислим основные:

- Нужно разобраться, как работает КЭП, как её безопасно использовать. В этом поможет консультация специалиста АУЦ при оформлении подписи.

- Риск мошенничества. В сфере электронных сделок мошенники используют, как правило, те же инструменты, что и при хищении денег со счетов или получении доступа к аккаунту Госуслуг. Звонят, связываются в мессенджерах, пытаются получить данные, вынуждают заключить договор под угрозой или ложными обещаниями.

- Фишинговые ссылки, поддельные сайты и сервисы. Это тоже проблемы не конкретной сферы, а в целом цифрового пространства.

- Получение доступа к КЭП. К паролю, ПИН-коду, токену, компьютеру с установленными средствами создания подписи — ко всему, что связано с КЭП, нужно относиться так же, как к сохранности своих банковских карт. Утраченный доступ, потеря токена, подозрение, что кто-то выпустил на ваше имя КЭП, — повод моментально обратиться в АУЦ и отозвать сертификат. Очень внимательно нужно относиться к подписи, выпущенной к Госключе. Она взаимосвязана с вашей учётной записью в ЕСИА и нельзя допустить, чтобы злоумышленники получили доступ к вашему аккаунту на Госуслугах. В этом плане КЭП, полученная в АУЦ, более надёжна и лучше защищена.

Электронный формат упрощает заключение договоров, ускоряет многие процедуры, но это не отменяет необходимости внимательно подходить к оценке второй стороны и объекта недвижимости.